結論

- 中期的(~5年間)な将来性は事業全体の成長により安泰である

- 長期的(5年間~)な将来性は成長見通しが立っておらず不透明である

- 面接時に現状を打開できる自分なりのアイデアは効果的

将来性の評価方法

今回分析するのは大手化学メーカーDIC株式会社の将来性になります。

今回は2024年2月に発表された「DIC株式会社 2023年12月期決算」をもとに企業分析を行いたいと思います。

詳細な将来性の評価方法が気になる方にはこちら!

さっそく事業状況・経営戦略から考察していきましょう。

DICの事業内容・業績

DIC株式会社は「パッケージング&グラフィック事業」「カラー&ディスプレイ事業」「ファンクショナルプロダクツ事業」の3事業から構成されています。

それぞれDICの将来性に関わるのか、事業内容・業績・社会トレンドをふまえて考察し、経営戦略を見てきましょう。

パッケージング&グラフィック事業

パケグラ事業の事業内容

パッケージング&グラフィック事業(パケグラ事業)は印刷・包装製品の製造・販売を行う事業です。

例えば食料品パッケージ(表面印刷)や新聞、壁紙、家電など幅広い分野の印刷製品を提供しています。

また包装品は食料品やトイレタリー商品などのパッケージ素材そのものを扱っています。

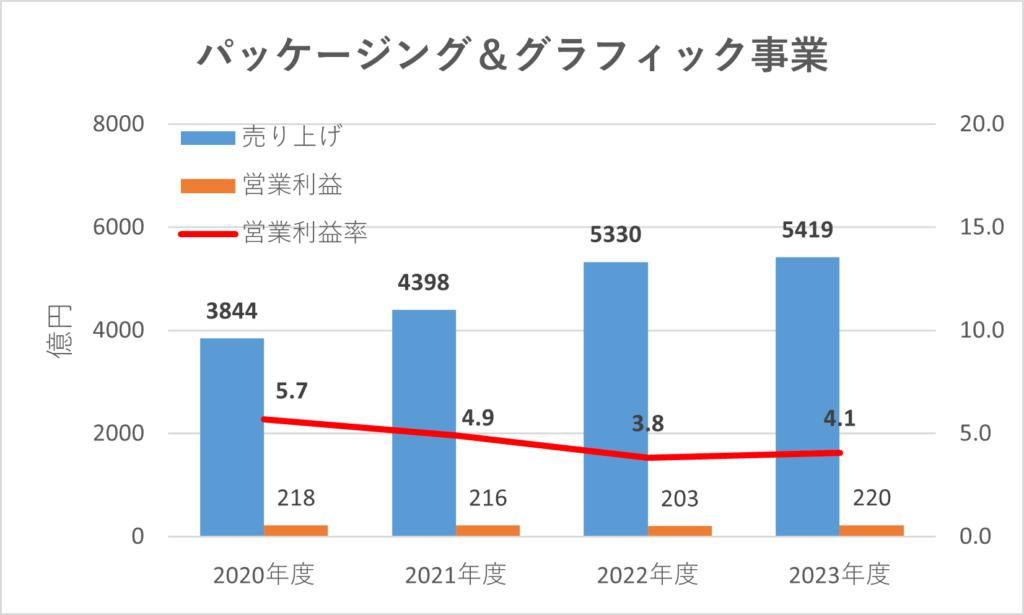

値上げによる売上高上昇

それではパケグラ事業の業績からDICの将来性に影響があるかどうか見ていきましょう。

上図の通り、4年間を通してみると売上高は徐々に上昇しており、好調のように思えます。

しかし増収の要因は製品価格の向上によるもので、実状は生産・出荷数量が減少しております。

ではパッケージ&グラフィック事業の将来性を評価していきましょう。

将来性は微妙でも安定性は非常に高い事業

「売上高が伸びているから今後も成長するんじゃない?」

そう考える就活生も多いかもしれません。

しかしあくまで今回の増収は値上げによるもので、将来の成長につながる要因ではありません。

新しい顧客の確保、新規品の販売促進など前向きな要因ではないので、将来性があるとは言いにくいでしょう。

ですが逆に言えば安定性は抜群に高い事業だと思います。

コロナウイルスの影響もあった2020年度からしっかりと回復しているのを見ると安定した顧客を獲得できていると考えられます。だからこそ今後は収益性を高め、別の事業の投資金を集める要の事業になるでしょう。

カラー&ディスプレイ事業

カラー&ディスプレイ事業の事業内容

カラー&ディスプレイ事業は液晶や顔料などの製品を扱う事業です。

この事業は光の3原色であるレッド、ブルー、グリーン顔料を提供しています。

なかでもグリーン顔料の世界シェア85%、ブルー顔料50%と高いシェア率を誇っています。

それらの顔料を用いた液晶ディスプレイのカラーフィルタも主力製品の一つです。

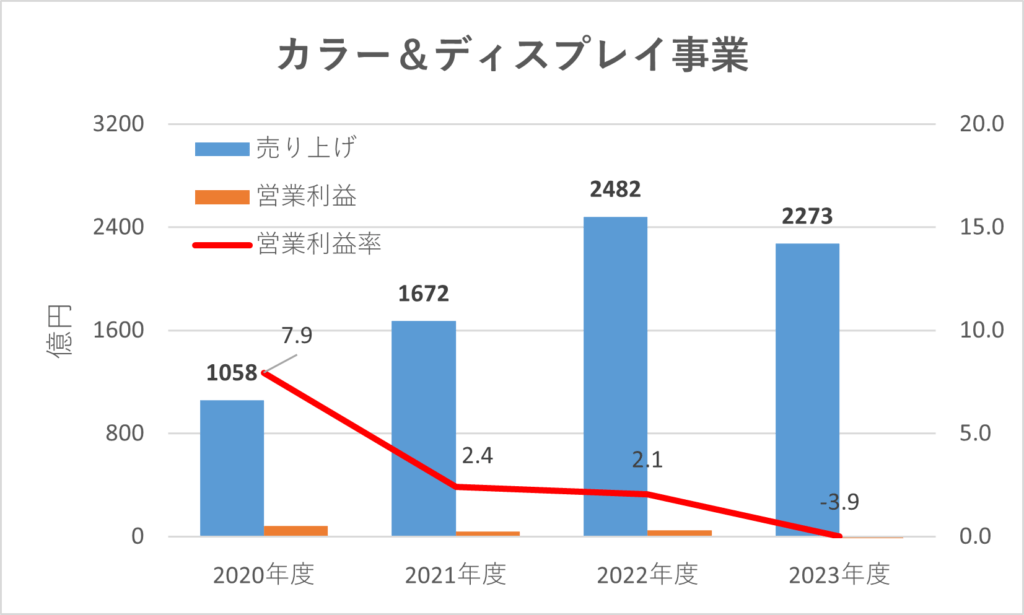

エネルギーコストの増大が業績に悪影響

それではカラディス事業の業績からDICの将来性に影響があるかどうか見ていきましょう。

上図を見ると4年間を通して売上高は上昇しているのに、営業利益率が下降している特徴的な業績になっていることがわかります。

これは欧州化学メーカー最大手が保有するBASF社の顔料事業「BASF Colors and Effects」を買収したからです(参照元:DIC)

またロシア・ウクライナ戦争の影響によりエネルギーコストが大幅に増加したことも減益の原因となったようです。

安定した市場を意識した買収

個人的にはパケグラ事業と同様で成長が見込めず、将来性に対する影響力は小さいと考えています。

高いシェア率を誇っているのでこれ以上市場を独占してもそこまで大きい成長は見込めません。

また既に欧州には51社の企業もあり、買収したのは成長よりも安定した顧客・市場の確保が狙いと推測しています。

以上のことから、カラディス事業も成長が見込めないため将来性への影響は小さいと考えています。

ファンクショナルプロダクツ事業

ファンクショナルプロダクツ事業の事業内容

ファンクショナルプロダクツ事業は生活・産業用資材を提供する事業です。

例えば自動車エンジンや電子部品の材料として多用されるPPSコンパウンドは世界トップシェアを誇っています。

他にも建築資材や工業用粘着テープなど様々な製品を扱っている事業です。

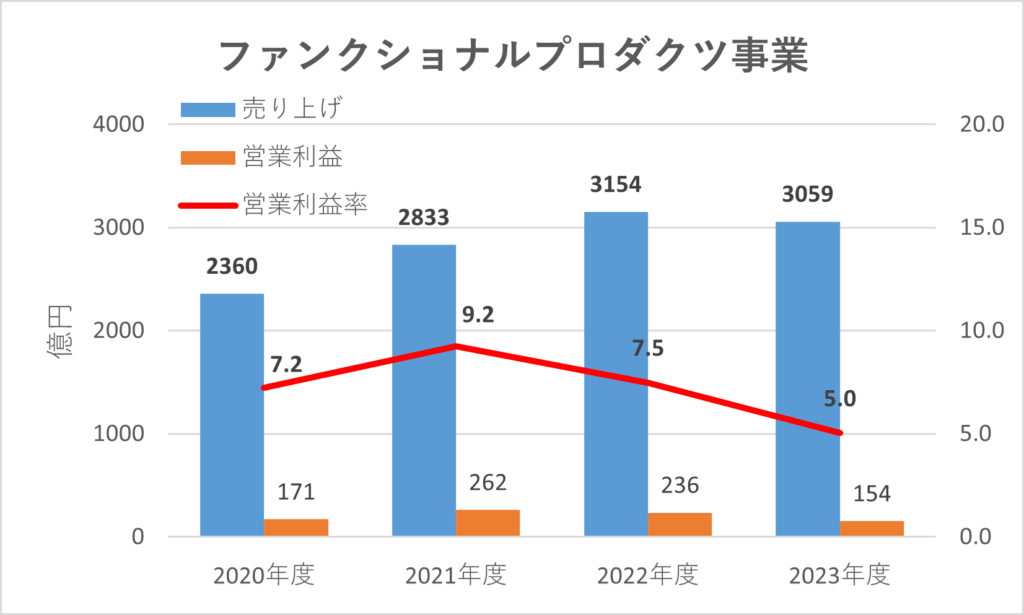

苦戦する業績

それではカラディス事業の業績からDICの将来性に影響があるかどうか見ていきましょう。

上図の通り、売上高は向上しつつも、営業利益は減衰しています。

見かけ上は製品が売れているようですが、あくまで製品価格を向上させたからこそ売上高は高くなっているだけです。

つまり営業利益を見ればわかるように、実情は非常に苦戦しているのが現状です。

ロシア・ウクライナ戦争により購買意欲の低下

個人的にはプロダクツ事業もDICの将来性にはあまり影響がないと考えています。

この考えの背景には業績ではなくウクライナ・ロシア情勢があります。

今回の戦争で問題視されているのは原油や金属価格の高騰です。

特にロシアの原油生産量は世界3位(参照元:外務省)であり、無視することはできません。

今後の見通し

ではこれがファンクショナルプロダクツ事業のどこに影響するのか?

今回プロダクツ事業は主に自動車関連製品を提供しています。

自動車の生産量が増加すればするほど業績が好調になります。

現在は日本国内メーカーが軒並み生産回復してきているだけでなく、ハイブリット車が注目されているため今後の自動車市場は伸びていくことが予想されています。

詳細は下記記事で紹介しておりますので確認してみてください。

DICの経営戦略について

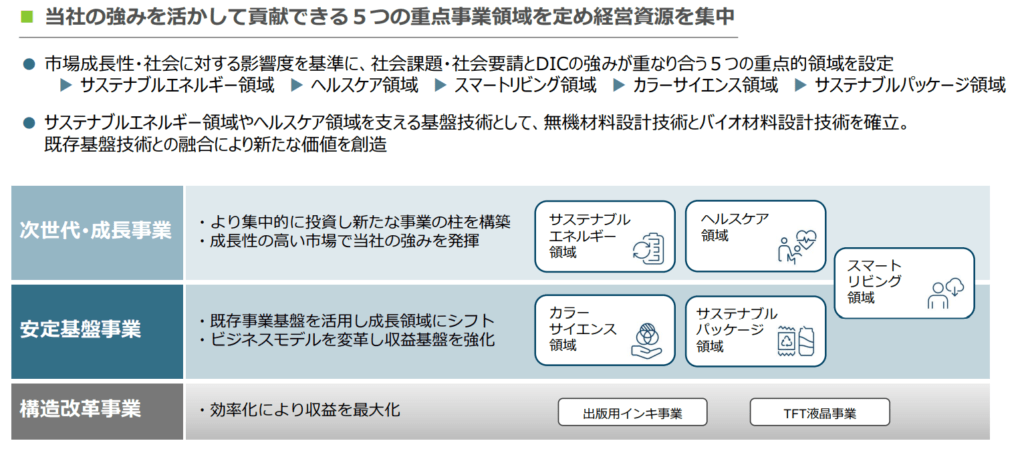

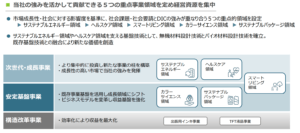

成長事業はサステイナブル・ヘルスケア領域

さっそくDICの経営戦略について見ていきましょう。(参照元:DIC株式会社 長期経営戦略)

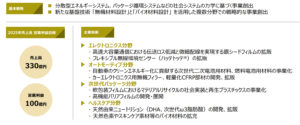

上図を見てみると現在の中心事業である印刷・カラー事業はコア事業に位置付けられています。

また成長事業はまだ紹介していない新規分野への進出をもくろんでいるようです。

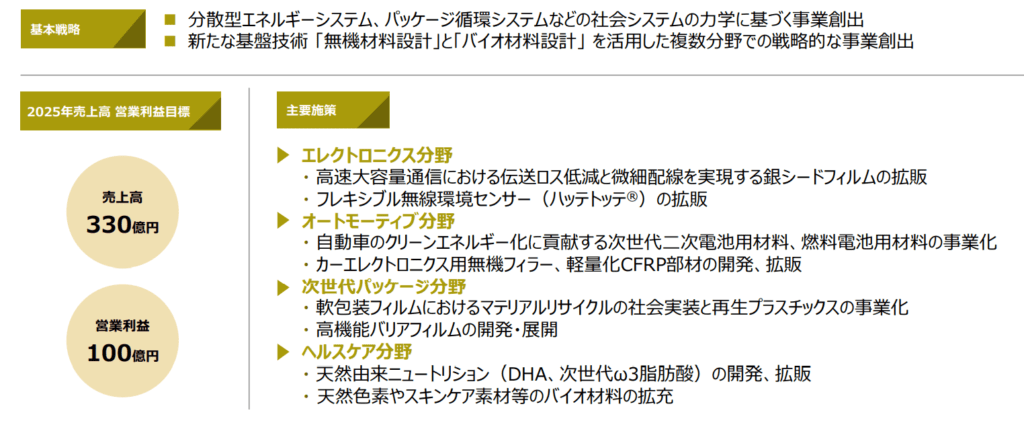

製品開発・事業化を意識した投資戦略

それでは「次世代・成長事業」「安定基盤事業」の今後の具体的な経営戦略を見ていきましょう。

この図では「サステナブルエネルギー」「ヘルスケア」領域の展開については押さえておきましょう。

「サステナブルエネルギー」は自動車向けを意識した燃料電池の事業化を意識しているようです。

「ヘルスケア」は主にサプリメントなどの健康食品や化粧品向けに製品を開発・販売する計画のようです。

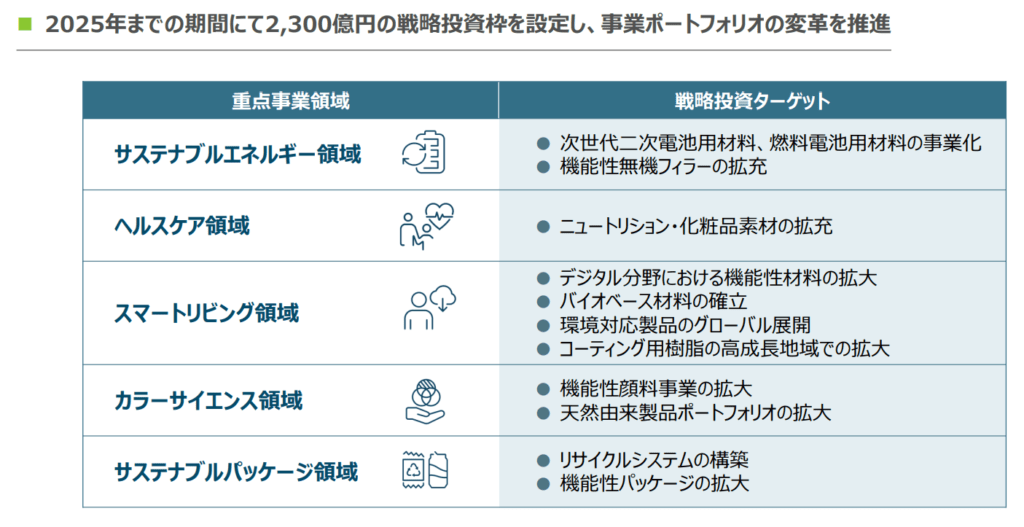

またその他の3項目を合わせて約2300億円もの投資を行う発表しています。

ではある程度経営戦略についても把握できたので、これまでの業績や事業内容をもとにDICの将来性を評価しましょう。

DICの将来性

各事業の業績・現在の社会情勢・経営戦略をもとに「私の考えるDICの将来性」を中期的(~5年)・長期的(5年~)に分けて解説いたします。

中期的な将来性は安泰

私は中期的なDICの将来性はやや安泰であると考えています。

その二つの理由について見ていきましょう。

各事業が緩やかに成長

一つ目の理由としては既存の3事業の成長です。

先ほど3事業のうち2つの事業で成長力が現状期待できないと申し上げましたが、全体で見れば成長する可能性は高いといえます。

言い換えれば急激な成長性の可能性は低くとも中期的で緩やかな成長は期待できます。

例えば事業買収を行ったカラディス事業は収益性が安定すると業績は上昇してくるでしょう。

またウクライナ・ロシア戦争で厳しい状況の自動車産業も半導体不足からの回復で需要はやや増加すると考えられます。

SDGs効果により業績が上昇

もう一つ注目したいのはSDGsに対する取り組みです。

パケグラ事業の食品トレイはスチレンを用いた新規製品の導入が進んでいるようです。

スチレンのトレイは完全なリサイクルが可能ということでSDGsにも適した商品であるといえます。

つまり各事業の成長力こそ弱いが、全体で見ればある程度の成長性を示し業績は上昇すると考えられます。

とはいえあくまで中期的な(~5年)成長と私は考えています。

ある程度成熟した市場での販売をDICでは行っているので伸びしろは少ししかないでしょう。

以上のことから、各事業の成長により中期的なDICの将来性は安泰であると考えています。

長期的な将来性が不透明な3つの理由

現状のDICは新規事業成長の見通しが立っておらず、長期的な将来性は不透明であると考えております。

まずより具体的な新規事業の経営戦略を見ておきましょう。

在庫増加によって伸び悩む業績

今回のDICの業績の好感を持てるポイントは売上高が上昇したところでしたが、上昇の背景には製品価格の見直しがあったとお伝えしました。

しかし実際には価格の改定、景気悪化によって販売数は大きく減少しています。

その証拠に決算書では在庫金額が大幅に増加していることがわかります。(左が2021年度、右が2022年度)

在庫が増えているのはなぜか?

販売数量が大幅に減少し、製品が余っているからです。

在庫の保管にはお金・土地が必要ですし、在庫が増えるのは悪い兆候です。

少なからずウクライナ・ロシアの戦争がひと段落するまでは不透明な業界といえるでしょう。

市場シェアが低いパッケージ分野

続いて次世代パッケージ分野に関してです。

先ほど紹介したスチレンのトレイや包装フィルムのリサイクルなどの事業化を検討しているようです。

SDGs関連は間違いなく市場が拡大しています。

だからこそ類似した経営戦略を掲げているクラレの将来性は有望としました。(記事はこちら)

しかしあくまで高いシェア率を誇っている企業なら将来性があるという話です。

大きな市場があれば、それだけ多くの企業が進出するので競争は激しいのは間違いありません。

現状で多くの顧客と取引している(つまりシェア率が高い)企業は優位といえます。

逆に言えばそれ以外の企業にとってはお金と労力がかかる大変な分野です。

つまりパッケージ分野も不透明感が強いということですね。

経済停滞に弱い付加価値商品のメディカル分野

最後にメディカル分野についてですが、こちらはサプリや化粧品などを展開する予定であると記述しました。

この分野も成長の見通しが立たないと考えています。

コロナウイルスの影響で多くの人が自宅待機していたころは、多くの方が自分の健康について気を使ったり、普段と違う食事をとったりしていたと思います。

しかし今はある程度回復状況にあり、サプリメント系は今後厳しいのではないかと思います。

またこのような付加価値商品は値段が高くなる傾向があります。

今後もロシアとの貿易が閉ざされていけば、穀物や原油などのコストが上昇していきます。

私たちの生活が厳しくなり、経済も不安定かつ後退していくことが予想されています。

そんな中わざわざ高い商品を買おうと思う方がどれだけいるでしょうか?

このような背景をもとにメディカル分野も厳しいと考えています。

以上より、各新規事業の成長性が不透明であることから長期的なDICの将来性は不透明であると考えています。

最後に

今回はDICの将来性について分析しました。

正直に言えばそこまで心配することはないと思います。

そもそも高いシェアを誇る企業は安定性が非常に高いです。

私の企業はとある業界のNo. 2ですが、どんなにいい製品を出してもNo.1企業がこれまでの実績をがちらつかせると顧客は流れていくと営業の方が言ってました。

我々が想像するよりも実績や信頼というのは各企業の中では大きいようですね。

とはいえDICの成長性が不透明なのはお伝えした通りです。

新しい事業戦略に期待ですね!

それではまた次回に!

コメント