将来性の評価方法

こんにちわ!

就活生・転職のために企業分析を行うレイです。

今回は「東ソー」の将来性について評価いたします。

気になる方は将来性の評価方法について以下の記事をご参照ください。

今回は2024年5月13日に発表された「東ソー株式会社 2024年3月期決算」をもとに東ソーの将来性を分析いたします。

さっそく各事業の将来性から見てきましょう。

東ソーの事業と業績について

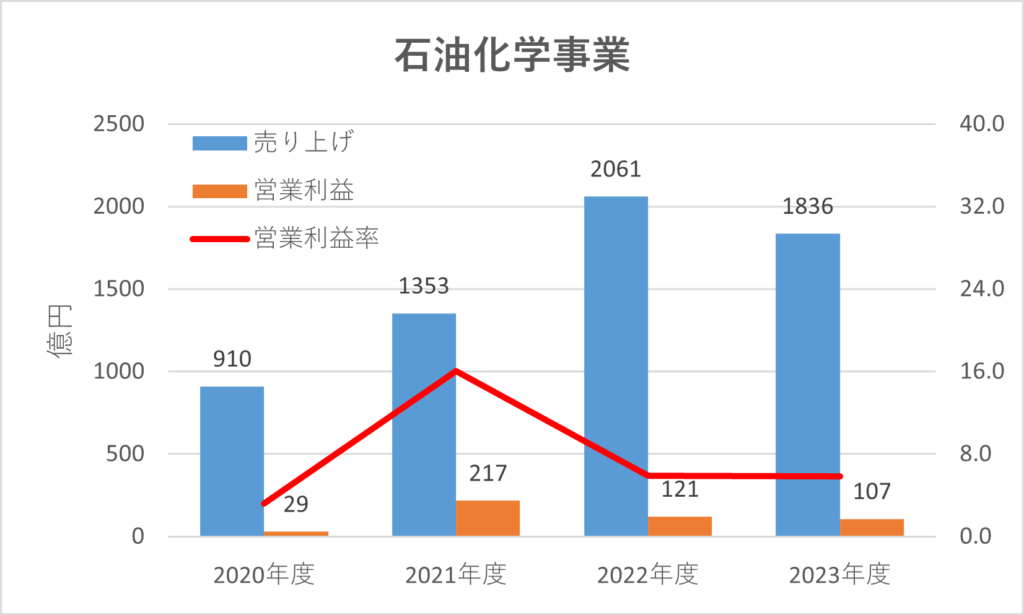

石油化学事業について

ナフサからエチレンを作る事業

石油化学事業はナフサを用いてエチレンやプロピレンなどのオレフィン類を製造する事業です。

生成されたオレフィンは塩化ビニル(水道管など)やプラスチック製品などに用いられます。

他には生成されたエチレンを用いたポリマー事業があり、包装用フィルムや工業用のパイプに用いられる製品を提供しています。

海外需要が伸び悩み業績低下も為替の影響大

それでは石油化学事業の業績について見ていきましょう。

上図の通り、2023年度は海外需要(特に中国)の需要が一服したため、売上高・営業利益ともに低下しました。

ナフサはロシア・ウクライナ戦争による燃料価格(ナフサ)の高騰・為替の影響をもろに受け業績が不安定な状況です。

では続いてその影響について見ていきましょう。

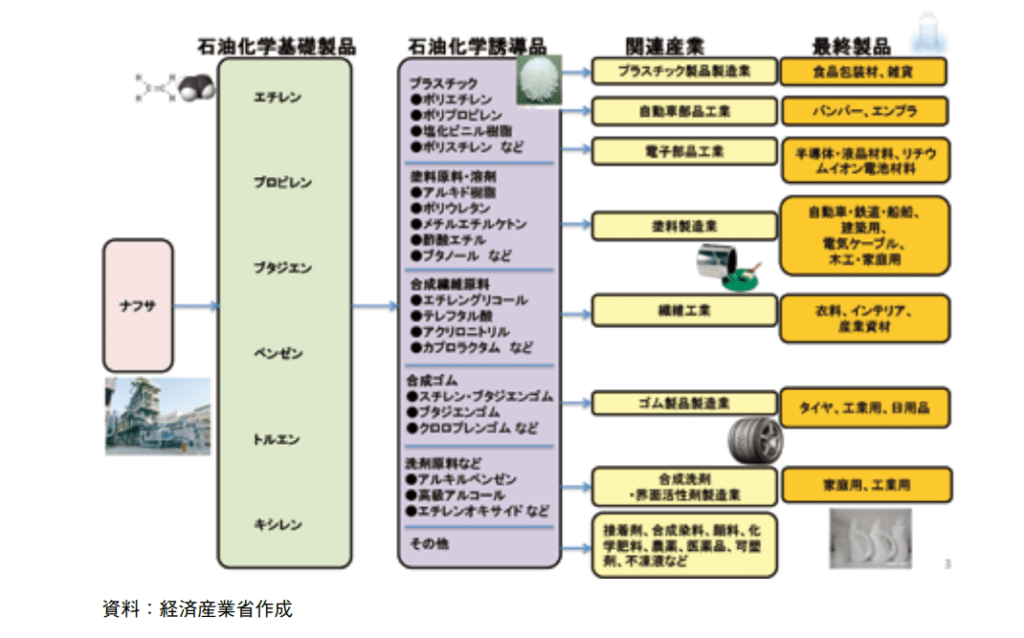

石油とナフサ、為替の関係

ナフサは下図のように石油を分解して作られます。(参照:POLY COMPO)

上図からわかるように石油からナフサは作られているため、石油価格によってナフサの価格は変動します。

つまりロシア・ウクライナ戦争によって石油価格が高騰しナフサの価格も連動して高騰してしまったのです。

またナフサは海外から購入する際に財務省が購入価格を為替をふまえて決定しております。

そのため基本的には米ドル/円に左右され、昨今の円安相場であればナフサの価格は高騰し

日本メーカーの収益は悪化するという連動性になっております。

「石油価格」「ナフサ価格」「為替」は連動している

「石油価格」「ナフサ価格」

「為替」は連動している

今後の業績は引き続き不安定

今後の石油化学事業は戦争の落ち着き、為替が円高に寄ることで収益性は改善されてることが考えられます。

しかし2024年11月6日にトランプ氏が次期大統領に再任し、為替相場は円安に傾きつつあります。

また今後の政策やFOMCの動きによっては展開が読めないといえるでしょう。

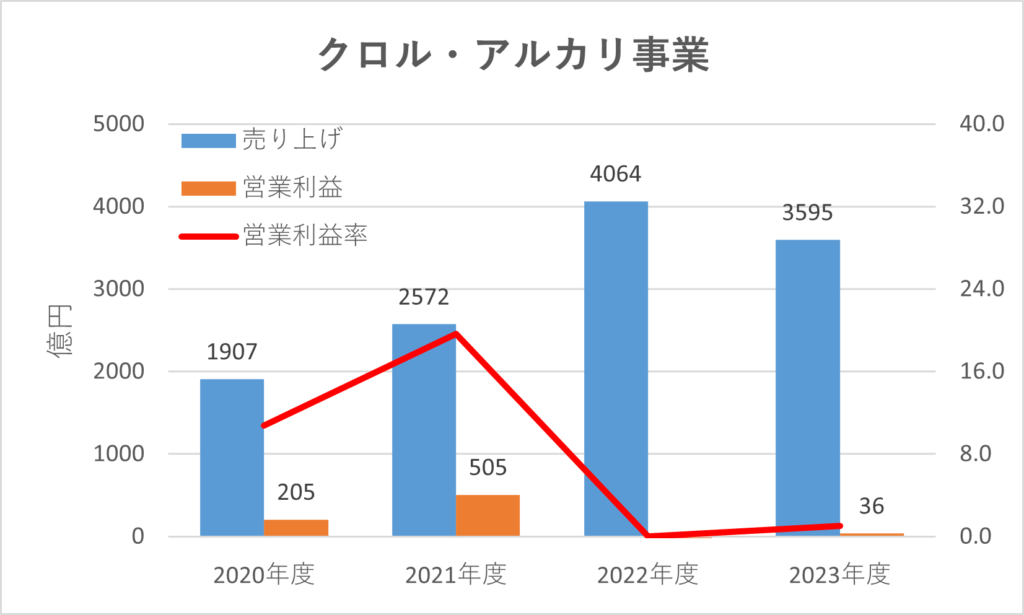

クロル・アルカリ事業について

ナフサから製造される製品が多い事業

クロル・アルカリ事業は主にかせいソーダを提供する事業で、かせいソーダの生産量は業界No.1となっています(参照元:日経テレコン)。

かせいソーダは塩ビパイプや紙・化学繊維産業など幅広い分野に用いられている製品ですが、近年では市場がかなり成熟してきており価格競争が目立つ製品でもあります。

業界No.2はAGC株式会社となっており、このブログでも過去に取り上げております。

競合他社についても把握しておきましょう。

またほかにもウレタン、塩化ビニルなどのプラスチック製品も扱っており、ナフサから作られる製品が多い事業となっています。

不安定な業績が続く

それではクロル・アルカリ事業の業績について見ていきましょう。

2022年度は売上高が大幅上昇、営業利益は赤字を計上(-107億円)であるのに対し、

2023年度は利益は黒字になったものの、売上高は減少しております。

これはナフサ価格の高騰の影響を受けているからです。

この原因について詳しく見ていきましょう。

原料価格の高騰が営業利益に大きな影響

クロル・アルカリ事業はプラスチックの原料であるウレタンやポリ塩化ビニルなどを提供しており、これらの製品の原料はナフサです。(参照:経済産業省)

ナフサ価格が高くなればなるほど、プラスチック製品の製造はコストが大きくなってしまうわけです。

つまり今回の利益赤字は原料コストの増加により製品原価が予想よりも高くなってしまったからです。

その反面、原価の上昇に際して製品価格を上げたため、売上高は増加したことにより今回のような業績になったのです。

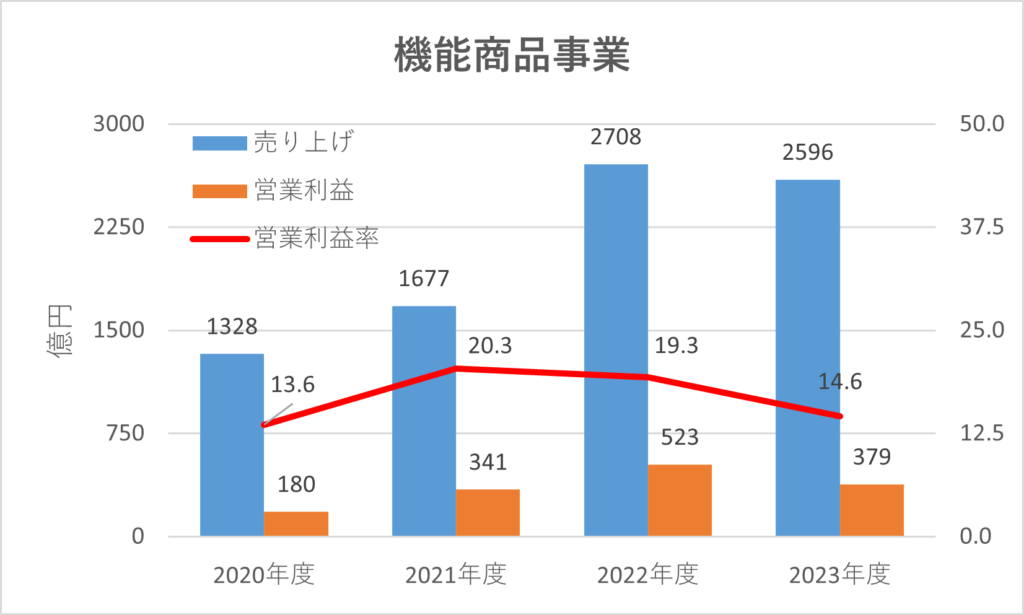

機能商品事業は将来性に大きな影響あり

有機・バイオサイエンスに従事する事業

機能商品事業は有機化成品やバイオサイエンス、高機能材料を提供しています。

どれも重要なので各分野の代表的な製品について見ていきましょう。

- 有機化成品・・・医薬品や電子材料、界面活性剤や硬化剤などに使用されるエチレンアミンを提供

- バイオサイエンス・・・科学技術に関する計測・診断機器や試薬の開発・販売

- 高機能材料・・・半導体の薄膜形成に必要不可欠なターゲットの製造

- 有機化成品は医薬品や電子材料、界面活

性剤に使用されるエチレンアミンを提供 - バイオサイエンスは科学技術に関する

計測・診断機器や試薬の開発・販売 - 高機能材料は半導体の薄膜形成に

必要不可欠なターゲットの製造

とくに有機化成品分野の詳細な事業内容(東ソーの公式HPへ)についてはしっかりと押さえておきましょう。

理由については後ほど解説いたします。

機能商品事業は収益性の高いビジネス

それでは機能商品事業の業績について見ていきましょう。

上図を見てみると2023年度は2022年度比べると不調なものの、順調に右肩上がりの業績となっております。

海外取引の多い機能商品事業は円安効果により増収したことが好調な業績の要因となっています。

ただ今回の業績で注目したいのは営業利益率が高く、安定している点です。

高い営業利益率が今後の東ソーをけん引か

一般的に営業利益率が20%以上の場合は他企業が介入しづらいビジネスが築けていることを意味します。

平均してみるとやや低い状態ではありますが、2021年度は大台に到達しています。

また他事業と比べ安定した利益率を維持できていることから、今後の収益にも期待ができます。

当然、収益性が高ければ投資資金をより多く集めることができ企業の成長に直結します。

以上のことから、機能商品事業は収益力が高く今後の成長が期待される分野である可能性が高いです。

東ソーの経営戦略について

現在発表されている東ソーの最新の経営戦略(参照:東ソー中期経営計画)を説明していきます。

経営方針における2つの重要なポイント

まずは東ソーの全体的な経営方針について見ていきましょう。(参照:東ソー株式会社)

上図の経営方針において注目したいポイントは2つあります。

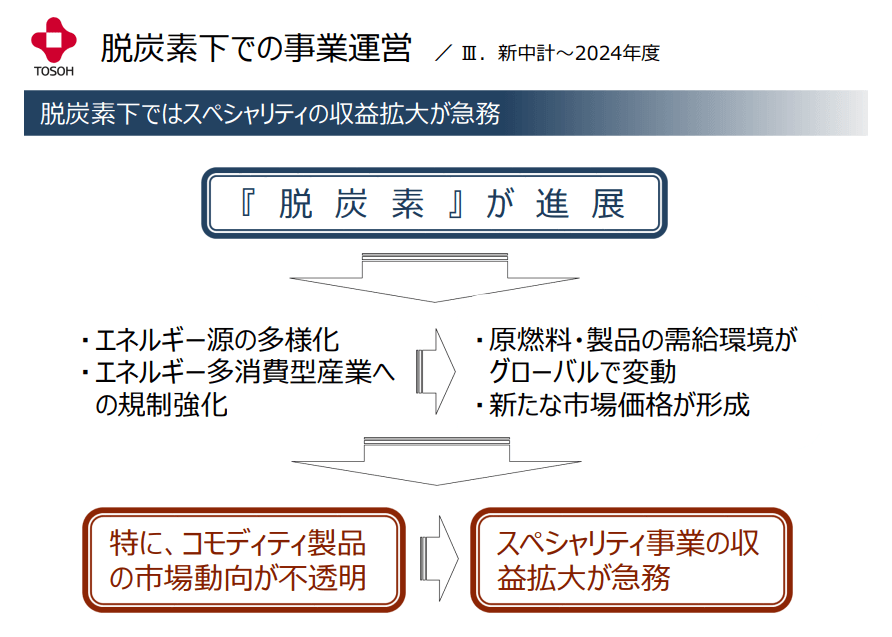

脱炭素社会への適応がテーマ

東ソーの事業の多くは炭素を用いた事業・製品が多いのが特徴です。

特に売上高の約7割を占める石油化学事業、クロルアルカリ事業のほとんどが炭素製品です。

脱炭素社会が進むにつれて現在のままでは東ソーは事業縮小が見込まれます。

では東ソーにしてこの窮地を脱しようとしているのでしょうか?

成長が見込まれる事業の規模拡大を目指す

上図のスペシャリティ事業とは成長が見込まれる事業を示しており、それらの事業規模拡大を計画しているようです。

現在の石油化学事業やクロロ・アルカリ事業の収益を元手に、発展途上で付加価値のある製品の開発・販売を目指しています。

ではどのような分野に期待をしているのか?

投資戦略と合わせて見ていきましょう。

成長が見込まれる事業とは

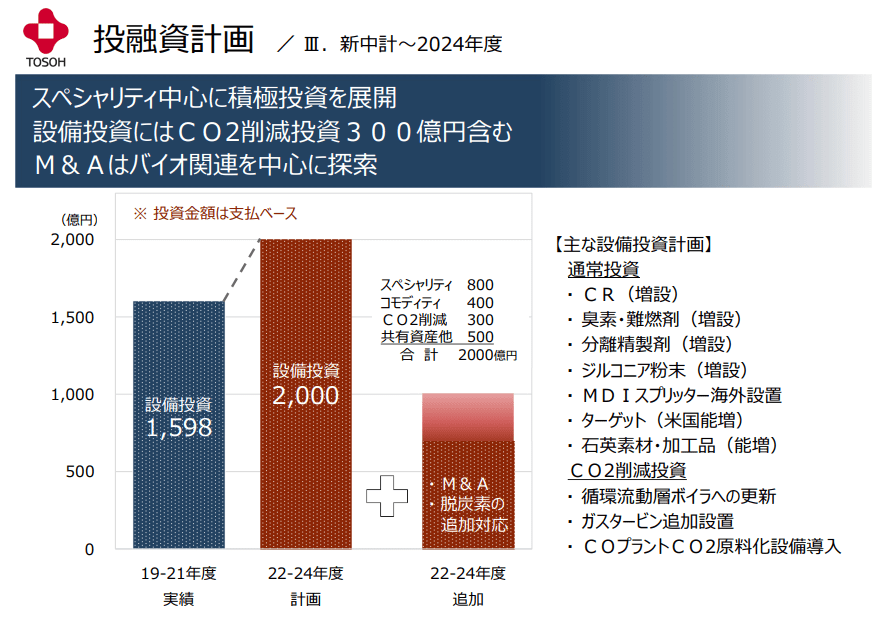

それでは東ソーが成長すると考える事業について投資戦略をもとに見ていきましょう。(参照:東ソー株式会社)

東ソーは約2300億円をかけて設備投資と脱炭素への対応、M&Aを進めるとしています。

投資先の中でも半導体製造に用いられる石英素材・ターゲット、バイオ関連のM&Aは注目したいポイントです。

またCO2削減に向けた投資についても今後の動向次第では脱炭素社会への貢献につながるかもしれません。

以上の項目をもとに東ソーの将来性を「中期的」「長期的」に分けて分析していきましょう。

東ソーの将来性について

中期的な将来性は期待できる

業績が落ち込んだ原因が解決方向にある

そもそもなぜ東ソーの業績は悪化してしまったのでしょうか?

これはコロナウイルス蔓延による経済停滞、そしてロシア・ウクライナ戦争による原燃料価格の上昇です。

この二つによって多くのコモディティ分野製品を提供する東ソーは大打撃を受け業績悪化に陥りました。

しかし現在はコロナウイルスはインフルエンザと同じ5類に分類され以前の落ち着きを取り戻しました。

またロシア・ウクライナ戦争は終わっていないものの、石油や天然ガスなどの原燃料は安定しつつあります。

つまり外部的な要因がない限り、東ソーの業績がこれ以上落ち込むよりも好転する可能性が高いでしょう。

機能商品事業が業績を下支え

東ソーの3事業の中でも機能商品事業は安定した業績を納めています。

前述の通り、高い営業利益率を維持できていることから安定した収益が見込めます。

また中でも半導体市場へ向けた製品はこれからも需要増加が見込めます。

2023年に入り、5G特需によるデータセンター向け需要が落ち着きを取り戻し、一服したかと思われました。

しかし最近ではChat GPTが話題となり、半導体製造大手のNvidiaも好決算を予想しています。

以上のことから、業績低下に歯止めがかかるだけでなく、機能商品事業の需要増加が見込めることから東ソーの中期的な将来性は期待できると考えています。

長期的な将来性は不透明感が強い

機能商品事業への依存度が高い

現状の東ソーで成長が見込まれるのは機能商品事業のみと考えられます。

石油化学事業、クロロ・アルカリ事業は脱炭素社会や環境配慮の観点から徐々に衰退していく可能性が高いからです。

しかし機能商品事業は他の2事業と比べると東ソーの20~25%程度の売り上げとなっています。

つまり事業規模を現在よりも大きくするためには、単価が高い高付加価値のよく売れる製品を見つけ出す必要があります。

これでは機能商品事業への依存度が高く不安定といえるのではないでしょうか?

ですが東ソーに成長する見込みがないわけではありません。

今後に期待できる分野について見ていきましょう。

高齢化社会が医薬品業界に追い風となるか!?

私は有機化成品分野のヘルスケア製品が今後の東ソーの主軸事業になると推測しています。

なぜなら高齢化社会に伴いバイオ医薬品の需要が増加すると考えているからです。

総務省の調査では日本の人口に対して65歳以上の高齢者割合は26.6%(2015年)から28.8%(2020年)に上昇しています(総務省より)。それに対し出生数は年々減少傾向にあり2019年度は約86万人となり、過去100年と比べると過去最低の出生数となりました(参照:厚生労働省)。これらのことから今後も少子高齢化社会は加速し続けていくことが予想されます。

総務省の調査では日本の人口に対して

65歳以上の高齢者割合は

26.6%(2015年)から28.8%(2020年)

に上昇しています(総務省より)。

それに対し出生数は年々減少傾向にあり

2019年度は約86万人となり、過去100年と比べると過去最低の出生数となりました(参照:厚生労働省)。

これらのことから今後も少子高齢化社会は加速し続けていくことが予想されます。

高齢者の増加に伴い、手術やリハビリなど医療機関の負担は増加するでしょう。

そのため少しでも負担を軽減するために医療機関で処方される医療薬や薬局などで購入できる民間薬の効能が拡大されなければなりません。

つまり高齢化社会により医薬品市場が大きく拡大されるという見方が強まっています。

高齢者の増加に伴い、手術やリハビリなど医療機関の負担は増加するでしょう。

そのため少しでも負担を軽減するために医療機関で処方される医療薬や薬局などで購入できる民間薬の効能が拡大されなければなりません。

つまり高齢化社会により医薬品市場が大きく拡大されるという見方が強まっています。

M&A次第では飛躍的な成長の可能性も

では東ソーが飛躍的に成長する可能性があるのは?

これは東ソーが発表しているバイオ関連分野のM&Aが成功した場合です。

ここでいう成功は東ソーが展開する人工透析や胃腸薬にマッチすることを指しています。

医療関係のベンチャーの中から東ソーがどの会社を選ぶのか今後の動向に注視していく必要がありそうです。

以上より、一事業への依存度が高くリスクはあるが、M&Aが成功すればまだまだ成長する見込みがあることから東ソーの長期的な将来性は不透明であるとしました。

まとめ

簡単に今回の記事を振り返っておきましょう。

- 原燃料価格の高騰により利益が大幅に減少

- ここ数年は業績が悪化する心配はほぼない

- M&A次第では今後も成長する可能性が高い

この3点だけはしっかりと押さえておきましょう。

今回は東ソーの将来性について分析しました。

もし他に分析してほしい企業があればお問い合わせページからお願いいたします。

それではまた次回に!

コメント