将来性の評価方法

こんにちわ!

就活生・転職のために企業分析を行うレイです。

今回は「関東電化工業」の将来性について評価いたします。

気になる方は将来性の評価方法について以下の記事をご参照ください。

今回は2023年5月15日に発表された「2023年3月期決算」をもとに関東電化工業の将来性について分析していきます。

関東電化工業の事業・業績について

今回は関東電化工業を代表する2事業について詳しく見ていきましょう。

フッ素系精密化学品事業について

代表製品はフッ素系ガス・電解液

フッ素系精密化学部門は半導体や二次電池に用いられる製品を提供しています。

例えばフッ素系ガスは半導体のエッチング工程では必須の製品となっており、世界シェアの30%を占めています。また自動車に搭載されている二次電池では主に電解液を製造しており、世界シェア10%を占めています。

フッ素系精密化学部門は半導体や二次電池に用いられる製品を提供しています。

例えばフッ素系ガスは半導体のエッチング工程では必須の製品となっており、世界シェアの30%を占めています。

このガスを用いるのは半導体メーカーです。

また自動車に搭載されている二次電池では主に電解液を製造しており、世界シェア10%を占めています。

フッ素系精密化学部門は半導体や二次電池に用いられる製品を提供しています。

例えばフッ素系ガスは半導体のエッチング工程では必須の製品となっており、世界シェアの30%を占めています。

また自動車に搭載されている二次電池では主に

電解液を製造しており、世界シェア10%を占めています。

高いシェアを誇っているのは原料の調達から製品の開発・製造を一貫して行っていることで、他社との差別化を図っているようです。詳細な事業内容については「関東電化工業の事業紹介ページ」をご覧ください。

高いシェアを誇っているのは原料の調達から製品の開発・製造を一貫して行っていることで、他社との差別化を図っているようです。

詳細な事業内容については「関東電化工業の事業紹介ページ」をご覧ください。

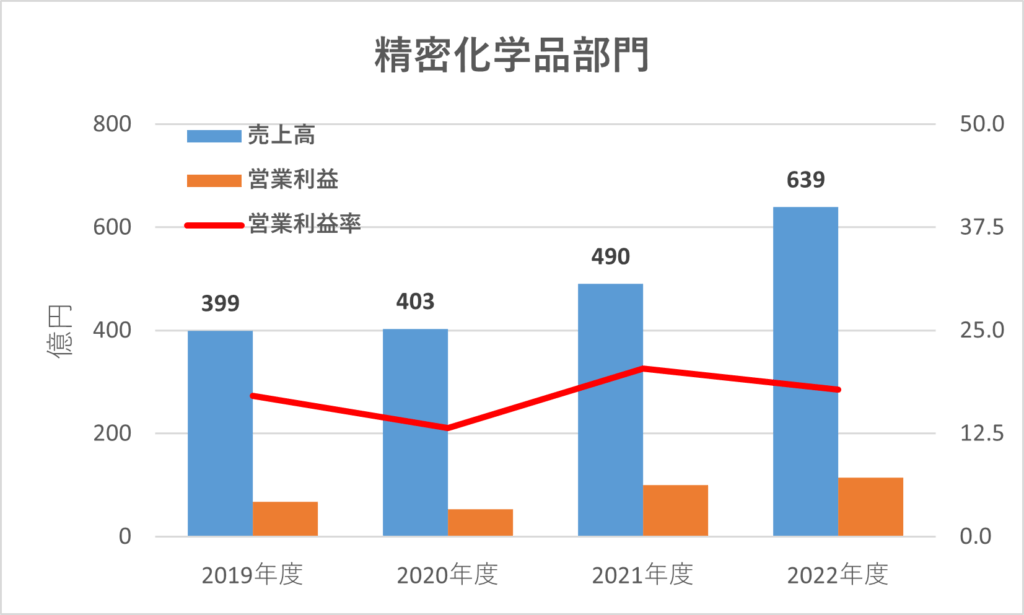

最も事業規模が大きく利益が高いのが特徴

このフッ素系精密化学品事業は関東電化工業全体の売上高の約80%を占める事業であり、事業規模が最も大きいです。

それではフッ素系精密化学部門の業績について見ていきましょう。

このフッ素系精密化学品事業は関東電化工業全体の売上高の約80%を占める事業であり、事業規模が最も大きいです。

それではフッ素系精密化学部門の業績について見ていきましょう。

グラフの通り、売上高は年々上昇し好業績を納め続けていることがわかります。

原材料が高騰する経済状況で好調なのはなぜでしょうか?

製品価格の値上げにより増収

大きな要因は原料コストの増加を見越し、製品価格の値上げを行ったからです。

ロシア・ウクライナ戦争により原燃料価格の高騰が起き、電力代が急激に上昇しています。

その影響を受け関東電化工業だけでなく、多くのメーカーが製品価格の値上げを行っています。

基礎化学品事業について

塩素を様々な製品に活用した事業

基礎化学品事業は塩素、塩素化合物を様々な分野に提供する事業です。

その使用用途は多岐にわたり、化学薬品の製造や水処理に使われる「かせいソーダ」や漂白剤・殺菌剤などに用いられる「次亜塩素酸ソーダ」があります。またオゾン層を破壊しない「エアコン用フロン」や光学レンズ洗浄剤などにも提供されています。

基礎化学品事業は塩素、塩素化合物を様々な分野に提供する事業です。

その使用用途は多岐にわたり、化学薬品の製造や水処理に使われる「かせいソーダ」や漂白剤・殺菌剤などに用いられる「次亜塩素酸ソーダ」があります。

またオゾン層を破壊しない「エアコン用フロン」や光学レンズ洗浄剤などにも提供されています。

苛性ソーダの国内シェアNo.1企業である東ソーについても押さえておきましょう。

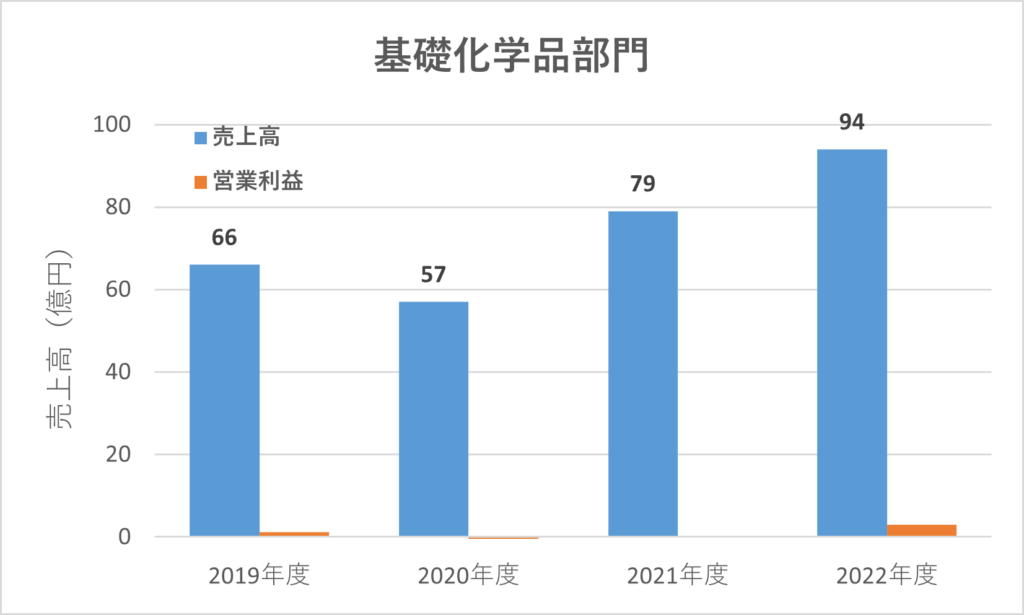

回復傾向にある業績

それでは基礎化学品事業の業績について見ていきましょう。

上図を見てみると、2022年度の売上高は増加、営業利益も黒字に転じています。

2020年度、2021年度は赤字だったのに対して、なぜ2022年度は黒字なのでしょうか?

製品価格の値上げ

今回の収益改善の大きな要因は、精密化学品事業と同様に製品価格の値上げによるものです。

驚くべきことに基礎化学品事業の製品出荷量は減少しています。

しかしその需要減少を打ち消すほど値上げの効果があったというわけです。

関東電化工業には他にも鉄商事部門などがありますが、2事業と比べると売上高が小さいので関東電化工業の将来性への影響力は低いため割愛します。

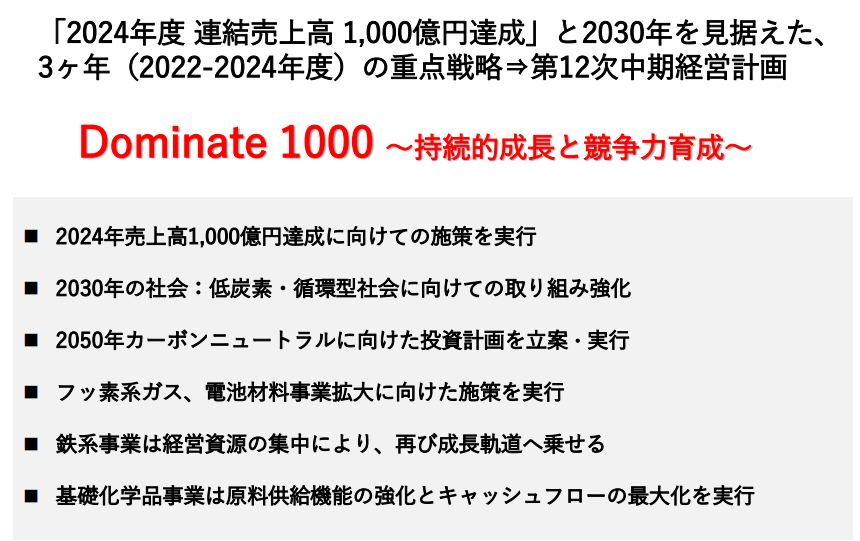

関東電化工業の経営戦略

関東電化工業の経営方針

まずは関東電化工業の全体的な経営方針を見ていきましょう。(参照:関東電化工業)

上図からわかるように2030年までに売上高1000億円の達成に向け、SDGsを念頭に置いた環境配慮型製品の開発・投資を行うとしています。

ではどのような投資を行うのか、具体的な投資戦略について見ていきましょう。

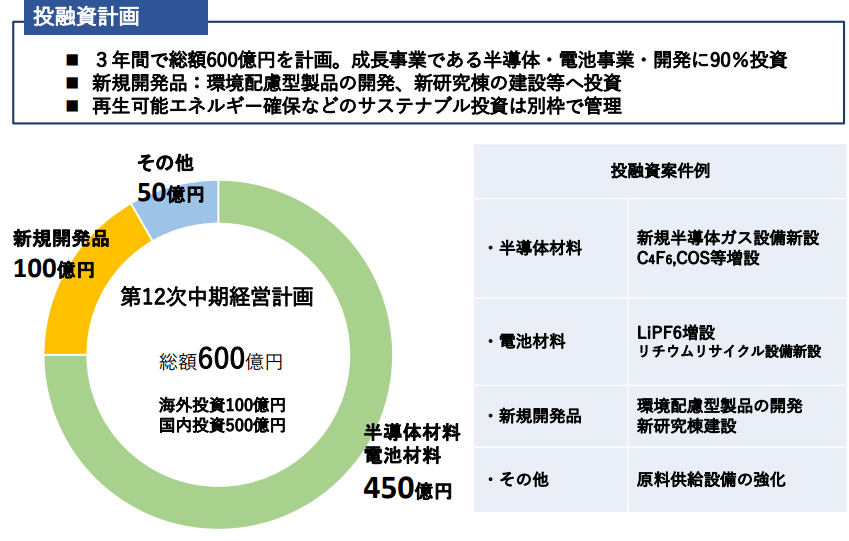

関東電化工業の投資戦略について

総額600億円をかけてさらなる成長へ

関東電化工業は総額600億円をかけてさらなる成長を目指しているようです。

ではこの投資戦略におけるポイントを押さえておきましょう。

半導体・電池事業へ450億円の集中投資

押さえておきたいのはやはり半導体・電池事業へ全体の90%である450億円を集中投資する点です。

具体的に見ていくと半導体材料のガス設備新設、二次電池に欠かせないLIPF6の増設を上げています。

つまり電子分野、電気自動車をターゲットとした成長を考えていることがわかります。

またほかにも新規で環境配慮製品の開発や再生可能エネルギーへの投資も行うことを検討しているようです。

以上の内容をふまえて、関東電化工業の中期的・長期的な将来性について解説していきましょう。

関東電化工業の中期的な将来性について

関東電化工業の中期的な将来性は期待できないと考えています。

この理由について順番に見ていきましょう。

業績の偏りが不安定な経営状態へ

まずは関東電化工業の全体業績の内訳について見ていきましょう。

- フッ素系精密化学品・・・約600億円

- 基礎化学品・・・約100億円

- 鉄部門など・・・約50億円

ご覧の通り、フッ素系精密化学品事業が業績の80%以上を支えている状態です。

もし仮に原料不足や需要減少により業績が悪化した場合、関東電化工業全体へのダメージは非常に大きいでしょう。

そしてその仮定が現実になろうとしています。

主力製品の需要停滞と原料高が進行

半導体需要が落ち着き始めた

半導体は2021年初期から著しく上昇し、5G(データセンター)、テレワークを筆頭に爆発的な需要増加が起きました。

しかし2023年度に入り円安の加速によってiPhoneの高価格化により5G需要はほとんどなくなりました。

またコロナウイルスがインフルと同じ5類に分類され、テレワークを行う会社も少なくなっています。

つまり半導体を使う製品需要が全体的に落ち込み、関東電化工業の半導体製造用ガスの需要が落ち込み始めているのです。

原料価格の高騰が追い打ちをかける

また需要の落ち込みに追い打ちをかけるかのように、原燃料価格の高騰による業績悪化が見込まれます。

前述の通り、ロシア・ウクライナ戦争の影響で原燃料価格が大幅に高騰しています。

これにより電気代上昇、基礎化学品の原料である炭化水素価格の高騰など様々なコストが上がっています。

したがって関東電化工業の主軸事業である精密化学品事業の業績悪化が見込まれることから、関東電化工業の中期的な将来性は期待できないと考えられます。

関東電化工業の長期的な将来性について

関東電化工業の長期的な将来性は不透明であると考えられます。

この理由について良い点、悪い点どちらも見ていきましょう。

電気自動車市場の成長で業績に好影響

成長が見込まれる電気自動車市場

SDGsの実現に向けヨーロッパでは2035年までに、日本は2050年までに電気自動車普及の達成を掲げています。

そのため電気自動車の開発には政府や多くの企業が投資を行っているため、市場が急速に拡大しています。

この電気自動車市場の拡大によって恩恵を受けるのが、関東電化工業が投資戦略で掲げていたLIPF6です。

2年でリチウム市場が10倍以上も拡大

LIPF6はiPhoneやPC、自動車をはじめとした多くの二次電池に欠かせない化合物です。

このLIPF6を含むリチウム化合物は、電気自動車市場への注目から需要が急激に増加しています。

その市場価値は2022年で350億ドルといわれ、2020年の30億ドルと比較すると2年で10倍以上もリチウム市場が拡大しています。(参照:Bloomberg)

今後も成長が見込まれる電気自動車市場のおかげで、関東電化工業の業績も好転する可能性が高いといえます。

では悪い点とはいったい何でしょうか?

1事業への依存度がより高くなる

具体的な新規事業案がない

経営、投資戦略で気になった点は具体的な新規事業案がないところです。

関東電化工業の経営戦略を見ると「技術育成」や「開発強化」などは掲載されていました。

しかし具体的にどのような新規事業を展開し、どのような投資を行うのかについては言及がありませんでした。

サステイナブル投資として再生可能エネルギーやカーボンニュートラルと記載されていましたが、具体案があるわけではありません。

現状で有望事業が見当たらず、依存度が増加の可能性

現状の関東電化工業には会社を支える「将来性がある事業」は精密化学品のみです。

「精密化学品事業」を除けば、残るのは市場が成熟した「基礎化学品事業」、事業規模が小さい「鉄部門」のみでしょう。

この2事業は現状であまり将来性がなく、なかなか厳しいのではないかと思います。

またカーボンニュートラルも電気自動車関連であるため、精密化学品事業への投資に当たります。

これではさらに依存度は高くなるのではないでしょうか?

以上のことから、関東電化工業の長期的な将来性は不透明であると結論付けました。

まとめ

今回は関東電化工業の将来性を紹介しました。

今後成長が間違いない電気自動車に関連する製品の販売拡大は期待できる反面、精密化学品事業への依存度が高まり安定感はなくなっていくと考えられます。

ぶっちゃけて言うと個人的には関東電化工業の経営戦略は好印象を持てます。

自分たちが作る製品に対して自信を持ち、そこにしっかりと投資する姿はメーカーの本来あるべき姿勢だと思うからですね。

それではまた次回に!

コメント